回顧今年國內(nèi)焊管市場,上半年價格呈現(xiàn)先揚后抑運行,下半年價格呈現(xiàn)先抑后揚運行,價格均值處于近5年低位。從供需基本面來看,?近3年我國焊管產(chǎn)能不斷增加,但今年1-9月焊管產(chǎn)量同比卻出現(xiàn)了明顯下降,除了受全球經(jīng)濟下行壓力較大影響外,房地產(chǎn)持續(xù)低迷也拖累了用管整體需求,也反映了我國焊管產(chǎn)能過剩問題明顯,本文將簡單概述前三季度焊管基本面情況。

一、焊管價格走勢情況

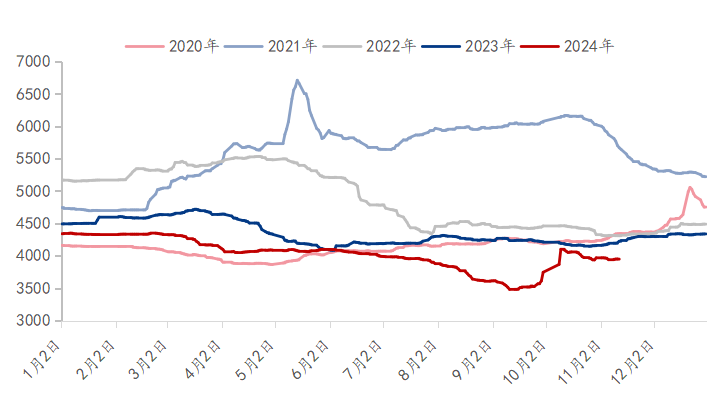

1.全國焊管均價處于近5年低位

從近五年全國焊管價格來看,2024年伊始焊管價格起點明顯低于去年同期,今年下游資金面壓力較大,全國整體工地開工率下降,對需求存在一定抑制。自3月初開始,焊管價格下行通道開始。9月19日,美聯(lián)儲宣布將聯(lián)邦基金利率目標區(qū)間下調(diào)50個基點,而后在9月下旬開始,中國人民銀行、國家發(fā)展改革委、財政部、市場監(jiān)管總局、住房城鄉(xiāng)建設(shè)部等部門相繼出臺提振資本市場的增量政策、一攬子增量政策、逆周期調(diào)節(jié)的財政增量政策、助企幫扶增量政策、推動房地產(chǎn)市場止跌回穩(wěn)增量政策等五大類政策,市場預(yù)期和需求明顯好轉(zhuǎn),原料及成材價格快速上漲,而后全國焊管價格開始窄幅震蕩運行。2024年全國焊管價格上半年呈現(xiàn)先揚后抑運行,下半年呈現(xiàn)先抑后揚運行。

截至2024年11月8日,全國焊管均價為4022元/噸,年同比下跌324元/噸。從均價和全年振幅來看,2021年全國焊管均價為5607元/噸,為五年內(nèi)峰值且全年振幅最大為2015元/噸,2024年全國焊管均價為4022元/噸,為五年內(nèi)谷值,2023年全年振幅最小為635元/噸。

2020-2024年中國焊管市場價格走勢(單位:元/噸)

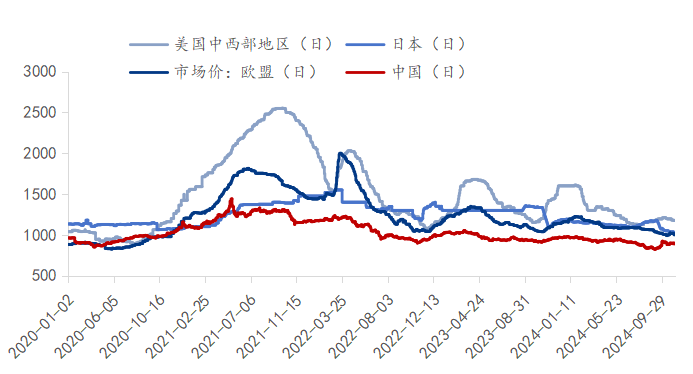

2.國際焊管均價年同比下跌

受鋼材產(chǎn)能不斷擴張的影響,目前多國鋼鐵產(chǎn)能普遍過剩?。再加上近兩年,全球經(jīng)濟復(fù)蘇進程緩慢,貿(mào)易摩擦和地緣政治風(fēng)險依然存在,這使得鋼鐵需求增長乏力。尤其是房地產(chǎn)、基建和制造業(yè)等主要領(lǐng)域,都面臨著不同程度的挑戰(zhàn),導(dǎo)致鋼材需求增長受限,競爭加劇,在供需關(guān)系不平衡的影響下,2024年國際焊接鋼管市場價格均價偏低,但目前中國焊管出口價格與發(fā)達國家相比仍具有較強價格優(yōu)勢。

截止到11月8日,2024年中國焊接鋼管均價為913美元/噸,年同比下跌57美元/噸;日本為1125美元/噸,年同比下跌180美元/噸;歐盟為1100美元/噸,年同比下跌83美元/噸;美國中西部地區(qū)為1280美元/噸,年同比下跌110美元/噸

2020-2024年國際焊管市場價格走勢(單位:美元/噸)

二、全國焊管產(chǎn)量情況

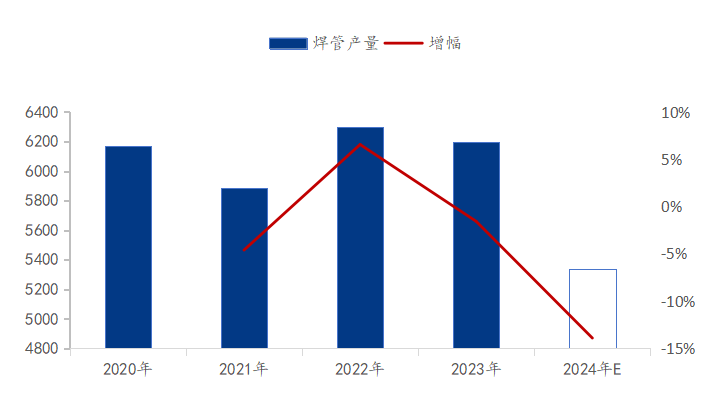

1.焊管年產(chǎn)量同比減少

2024年全國焊管產(chǎn)量整體呈下降趨勢。焊管主要用于建筑、基建、機械等。一方面,2023年年底,國務(wù)院辦公廳發(fā)文,要求12個省市除基本民生工程外,2024年不得出現(xiàn)新開工項目,列入名單的十二省市都是債務(wù)負擔(dān)很重的“化債大省”,不僅被停止建設(shè)地方基建,同時還需應(yīng)盡一切努力將“債務(wù)風(fēng)險降至中低水平”,在追求高質(zhì)量發(fā)展的藍圖中,基礎(chǔ)設(shè)施建設(shè)不再盲目追求大規(guī)模投入。另一方面,雖然2024年房地產(chǎn)政策仍在持續(xù)優(yōu)化,但近年來房地產(chǎn)市場持續(xù)低迷,購房需求不足,房地產(chǎn)持續(xù)低迷拖累鋼鐵整體需求,再加上今年管廠量價雙低,致使企業(yè)利潤微薄甚至虧損,焊管企業(yè)嚴格控制庫存,多以銷定產(chǎn),今年焊管整體產(chǎn)量下滑明顯。據(jù)Mysteel調(diào)研數(shù)據(jù)顯示,2024年全國焊管預(yù)估產(chǎn)量為5337.3萬噸,同比下降約13.9%。

2020年-2024年全國焊管產(chǎn)量(單位:萬噸、%)

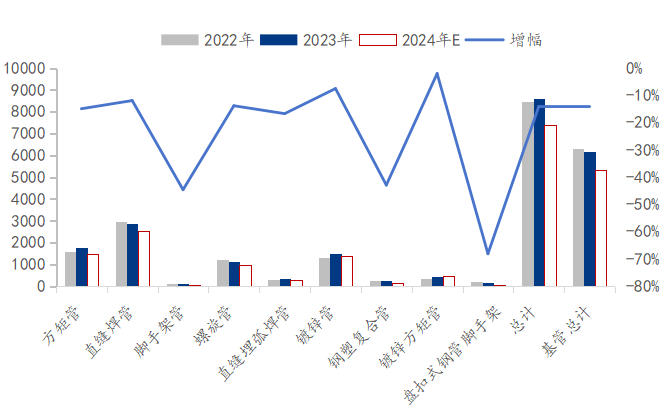

2.各類焊管產(chǎn)量下降明顯

據(jù)調(diào)研,2024年基管產(chǎn)量中直縫焊管、螺旋管、腳手架管、方矩管、直縫埋弧焊管產(chǎn)量均出現(xiàn)下降,其中腳手架降幅較為明顯;今年高附加值產(chǎn)品產(chǎn)量也出現(xiàn)明顯下降,其中鋼塑復(fù)合管下降明顯;而傳統(tǒng)腳手架及盤扣腳手架管產(chǎn)量受地產(chǎn)不景氣影響降幅仍舊偏大。

2022-2024年全國焊管分品種產(chǎn)量(單位:萬噸、%)

三、焊管下游需求分析

1.2024年焊管出口量、進口量均呈增長態(tài)勢

近5年來我國焊接鋼管出口量變化明顯,據(jù)海關(guān)總署顯示,2024年1-9月我國焊管出口量為近5年最高值,1-9月出口量為383.08萬噸,年同比增長16.95%,出口金額為34.61億美元,年同比下降16.09%;2024年1-9月我國焊管進口量為7.55萬噸,年同比增長12.68%,進口金額為2.56億美元,年同比增長8.31%。從數(shù)據(jù)來看,今年我國焊管出口量大幅增長,但出口金額卻出現(xiàn)了大幅下降,焊管企業(yè)出口仍多以價換量,薄利多銷的操作手段為主。而2024年人民幣總體呈現(xiàn)雙向波動、穩(wěn)中有升的態(tài)勢,在加上部分高端焊管產(chǎn)品仍以依賴進口為主,今年我國焊管進口量也呈增長態(tài)勢。?

四、展望

成本方面:目前鋼企利潤空間出現(xiàn)明顯收縮。僅從供需結(jié)構(gòu)來看,原燃料價格大幅上漲并沒有足夠的支撐力,在周期規(guī)律上與鋼材價格或存在時間差,鋼材基本面轉(zhuǎn)弱,鐵水見頂預(yù)期增強,焦炭、鐵礦石價格近期或有看降預(yù)期。目前帶鋼整體供應(yīng)維持穩(wěn)定,當前供需處于弱平衡狀態(tài)。

供應(yīng)方面:11月中旬,管廠生產(chǎn)節(jié)奏有所放緩,廠內(nèi)庫存繼續(xù)探底,市場供應(yīng)壓力較小。從長期來看,2024年僅云南市場新增產(chǎn)能就在400萬噸左右,除了出口東南亞地區(qū),也遠遠超過了西南區(qū)域焊管的下游需求量,目前全國焊管產(chǎn)能過剩問題明顯,預(yù)計后期主流管廠對品牌市場占有率會尤為看重,區(qū)域間生產(chǎn)企業(yè)競爭也將越發(fā)激烈。

需求方面:從國內(nèi)需求端來看,今年下游鋼鐵市場復(fù)蘇進度整體不及預(yù)期,雖然基礎(chǔ)設(shè)施投資明顯回升拉動鋼鐵消費,但房地產(chǎn)持續(xù)低迷拖累鋼鐵整體需求,其中焊管消費量也影響明顯,整體鋼鐵表觀消費量低于前期預(yù)測值,在焊管產(chǎn)能過剩的狀態(tài)下,2024年內(nèi)需復(fù)蘇預(yù)期偏弱,由于我國焊管價格優(yōu)勢較大,再加上“一帶一路”沿線國家基建等用鋼需求的支撐,促進了我國鋼材的出口,焊管外需尚可。

綜合來看,目前我國產(chǎn)能過剩問題嚴重,雖然基建開工率增加帶動了一部分用管需求,但房地產(chǎn)持續(xù)低迷仍將拖累鋼鐵整體需求,再加上明年貿(mào)易壁壘或?qū)⒃黾樱腹艹隹趬毫哟蟆nA(yù)計 2025年全國焊管頭部企業(yè)競爭壓力明顯,焊管均價或?qū)⑦M一步下移。

| 購鋼網(wǎng)編輯:pulm梅子 溫州海棠文化傳媒有限公司(購鋼現(xiàn)貨網(wǎng)) 地址:溫州市龍灣區(qū)萬達廣場1號寫字樓1223-1224室 電話:0577-89881156 |

【免責(zé)聲明】以上文章轉(zhuǎn)載自互聯(lián)網(wǎng),轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點和對其真實性負責(zé);如稿件版權(quán)單位或個人不愿在本網(wǎng)發(fā)布,請在兩周內(nèi)來電或來函與本網(wǎng)聯(lián)系。

客服熱線

客服熱線

0577-89881176

工作時間:08:30-17:30