核心觀點

基本面情況

當前建材總體偏強運行。目前來看,隨著需求的陸續恢復、中秋節前補庫需求增加以及宏觀面利好的頻發,市場對于“金九”的預期有所好轉,但目前仍需關注后期消費持續恢復情況,建材各品種整體漲跌空間不大,預計價格小幅震蕩運行。

建筑行業方面

進入9月以后氣溫下降利于施工,短期內建筑業需求處于環比改善狀態,局部地區受疫情封控影響市場陷入停滯。鋼結構行業訂單采購剛需為主,預計9月表現平穩。

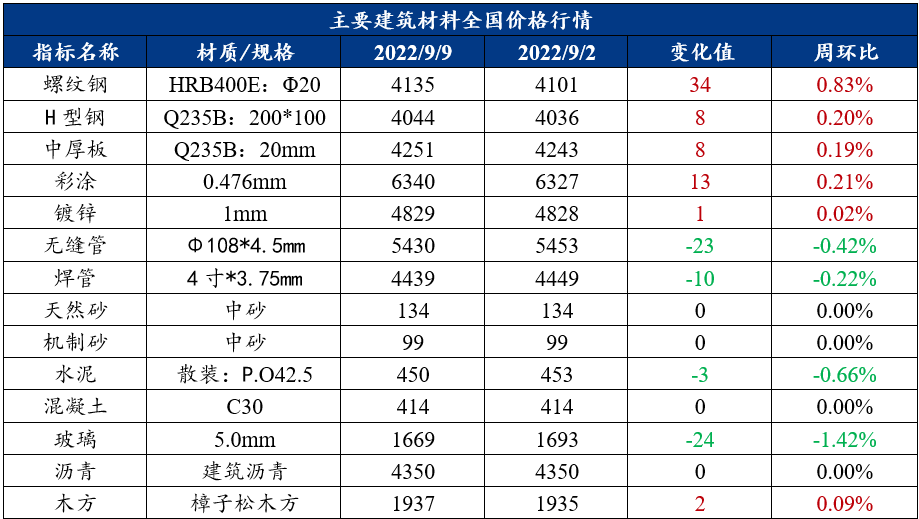

一、建筑材料價格行情

二、建筑材料行情分析

(一)鋼材

1. 建筑鋼材

周度觀點:需求恢復有待商榷,預計螺紋鋼短期弱勢調整

上周建筑鋼材運行邏輯分析

上周螺紋鋼價格震蕩上行。供應方面,上周產量繼續增至307.63萬噸,環比增加13.82萬噸,前期鋼廠集中恢復生產,長流程鋼廠依舊保持較快的復產速度;庫存方面,上周總庫存703.62萬噸,環比減少13.69萬噸,螺紋鋼庫存降幅小幅擴大,除考慮到消費季節性好轉以外,也有節前補庫以及剛需的環比改善的關鍵因素;需求方面,截至9月8日,螺紋鋼日均成交量17.59萬噸,環比上周增加3.26萬噸,需求環比好轉,同比仍處弱勢,除考慮部分需求季節性恢復以外,節前下游少量補庫也助力消費恢復。

本周展望

產量方面,供應壓力整體回升,目前產量已回升至6月初水平,后期供應仍有部分增加空間;庫存方面,鋼廠庫存由增轉降,但主要仍在于外發資源出現增加,另外西南受疫情影響整體增庫明顯,預估中秋節后庫存將出現階段性回升;需求方面,考慮到本周僅四個交易日,預估消費將小幅回落。

綜合來說,受到中秋小長假影響,節前投機及備貨對于價格有一定提振作用,但仍需關注后期消費持續恢復情況,若成交難以維繼,不排除價格再度進入弱勢調整階段。

2. 中厚板

周度觀點:下游需求有望改善,中厚板或小幅上漲

上周中厚板運行邏輯分析

上周中厚板小幅上漲,周環比上漲0.19%。

上周產量繼續小幅下降,目前Mysteel樣本鋼廠周產量已經降至140萬噸以下水平,處于近5個月新低。主要原因在于個別小型調坯及電爐廠虧損明顯,生產受限,另外對于高爐企業,部分鋼廠受虧損影響,也主動減產;

需求方面,雖然國內政策面利好持續增加,市場對節后預期有所改善,但大部分貿易商心態謹慎,現貨跟漲期貨盤面稍顯遜色,貿易商多隨行就市出貨,節前終端多低位按需補庫,整體來看,市場謹慎有余,投機不足;

市場方面,上周隨著期貨盤面偏強運行,市場心態有一定的好轉,但受限于華東地區現貨價格依舊偏低,投機性鎖單訂貨依舊較少,北方資源仍以當地投放+品種訂單模式消化。

本周展望

供應方面,庫存保持良好的去庫狀態,低合金資源充足,普板個別規格資源緊張,同時集中減產檢修期已過,產量或降無可降,甚至會伴隨小幅增產情況出現;

流通方面,現貨庫存略有下降,低合金部分市場缺規格,但實際成交提升幅度不大,對現貨價格的推漲作用較小;

需求方面,金九月首周成交略有好轉,8月份工程機械數據也首次環比轉正,整體下游需求有望會在中下旬繼續修復,但幅度不會過大,等待國慶節前備貨潮。

綜合來看,預計本周中板市場價格小幅上漲。

(二)其他建材

1. 水泥

周度觀點:上周水泥價格漲跌互現,預計本周價格震蕩運行

上周水泥運行邏輯分析

上周全國多地水泥價格漲跌互現,行情穩震蕩上升,截止9月11日,百年建筑網水泥價格指數為452.19點,周環比下降0.24%。截至9月2日,水泥-煤炭價格差295元/噸,同比2021年下降7.2%。疫情反復且局部地區較為嚴峻,臺風過境強降雨,地震災害、干旱等不利因素阻斷了需求回補的延續性,基建、房建、民用需求均有所下降。

本周展望

北方部分市場進入傳統施工高峰期,水泥需求量大幅增加;南方市場,華東、華南、華中需求持續發力,帶動水泥出庫量提升,西南、西北疫情及災害結束后或需求回補。但房地產方面仍以交存量為主,需求難有起色;疫情多點散發,影響范圍持續擴大,對市場需求仍存在制約。供應方面,各地結束錯峰生產,供應增加,供需博弈,行情窄幅震蕩運行。

2. 混凝土

周度觀點:上周混凝土價格小幅下跌,預計本周價格或震蕩運行

上周混凝土運行邏輯分析

截至到9月9日,百年建筑網統計全國混凝土C30均價為429.5元/方,周環比下跌0.12%。分地區來看,本周國內混凝土價格漲跌互現,原材料成本上升后,西南和東北地區漲幅較為明顯,其他區域繼續保持小幅下行趨勢。本輪周期內國內高溫退卻,加之疫情等條件得到緩解,加之降雨天數減少,下半年基建、市政等工程項目小量開工,混凝土市場需求有所恢復,但是目前部分區域存在疫情等不利因素,因此混凝土銷售、運輸等不便,混凝土發運量回升暫且有限。

本周展望

高溫天氣過后,國內混凝土發運量保持連續小幅上升趨勢,市政和基建項目進度有所加快,混凝土發運量小幅提升,但目前混凝土多數仍然應用于房建項目,目前房建項目進度依舊偏弱,市場仍保持觀望情緒。進入9月,國內房建項目支持政策繼續增多,待各地陸續執行后,房建進度或有明顯進展,短時內混凝土發運量仍會維持小幅上升趨勢但上升空間有限,預計行情窄幅震蕩運行。

三、建筑行業動態熱點信息一覽

建筑業

1、房建需求提升空間有限。即期指標顯示,本周截至8月31日,百年建筑調研國內500余家混凝土周發運量284.1萬方,較上周增加3.83萬方,變化不大;全國混凝土平均產能利用率為14.18%,周環比上升0.19個百分點,低于去年同期4.73個百分點。本輪周期內國內多地高溫天氣消退,電力供應逐漸恢復,華北北京地區企業反饋安置房項目開工情況較好,但華北、東北、華中局地疫情形勢依然嚴峻。九月到來,各地季節性因素影響逐漸退出,國內多地雨水天氣地到來緩解了高溫帶來的影響,企業生產有所恢復,但目前地產大環境影響,各領域地產紛紛轉入存量階段,優質資金項目稀缺性更為明顯,加之應收賬款過多混凝土企業接單心態更為謹慎,市場信心明顯不足,預計房建需求提升空間有限。

2、基建需求維穩,截至9月1日,百年建筑調研國內202家大型礦山企業砂石總出貨量為1518.28萬噸,周環比上升0.11%;截至8月29日,國內250家水泥生產企業出庫量822.25萬噸,環比上升4.75%,繼上周反彈后繼續回補;當期水泥直供量為247萬噸,環比回升8.33%。高溫逐漸消退,前期被動縮短的工期恢復正常,重點民生項目為按時完成工期稍有趕工,另外局部區域出現脈沖式增長,基建需求再沖新高。總體來看,華東需求繼續保持增長態勢,華中投機需求下降后,重回跌勢;華南、西南市場需求回補;三北市場華北、東北表現尚佳。進入9月以后氣溫下降利于施工,加之多項利好政策的刺激,整體市場需求持續提升。但西南市場脈沖式增長后或大幅回落,2022年9月1日,成都市政府發布2022年第5號疫情防控通告。此輪疫情防控對建材市場影響較大,市場基本停滯3天,具體恢復時間待通知。

裝配式鋼結構

下游鋼結構行業整體需求表現一般,訂單采購剛需為主,調研訂單表現來看,9月份較8月份新增訂單環比增長幅度為1.1%,受上半年市場經濟不景氣影響,下游整體采購觀望情緒加重。

根據Mysteel調研,截至8月末,了解到鋼結構行業樣本企業原料庫存月環比增加9.86%,原料可用天數環比增加9.41%,前期受疫情、天氣、傳統生產淡季影響,市場需求釋放不足,鋼構的施工受阻,庫存消化緩慢;當下高溫消退,加之“金九”預期到來,商戶補庫意愿有所增強。

訂單方面,根據我網調研的鋼結構企業樣本訂單,9月份環比新增訂單占比41.5%,8月份環比新增訂單占比40.4%,新增訂單環比情況上漲1.1%,而8月份訂單處于低基數,市場訂單同比表現還是稍顯不足。鋼市整體受經濟下行影響較大,下游持觀望心態較濃,訂單需求并未完全釋放;季節性需求疊加資金的投入效果或將逐步體現,剛需釋放預期增強。

購鋼網編輯:小金

溫州海棠文化傳媒有限公司(購鋼現貨網)

地址:溫州市龍灣區萬達廣場1號寫字樓1223-1224室

電話:0577-89881156

【免責聲明】以上文章轉載自互聯網,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責;如稿件版權單位或個人不愿在本網發布,請在兩周內來電或來函與本網聯系。

客服熱線

客服熱線