核心觀點:去年開始,金融政策對房地產行業的持續收緊以及行業政策的不斷加碼使得房地產行業環境日益嚴峻,而今年年初的疫情更是給出沉重一擊。盡管隨著疫情逐步緩解以及國家政策的出臺,5月份往后商品房銷售情況出現好轉。但由于地產行業其內在運行模式,銷售情況的好轉傳導至實際開工面積的新增還需5-6月時間。因此即便從年中開始商品房銷售面積同比有所好轉,但新增開工面積同比仍將維持一段時間低位,10月份往后或將迎來拐點,全年地產用鋼量難有恢復。

一、銷售轉好傳導至開工增加存在滯后性

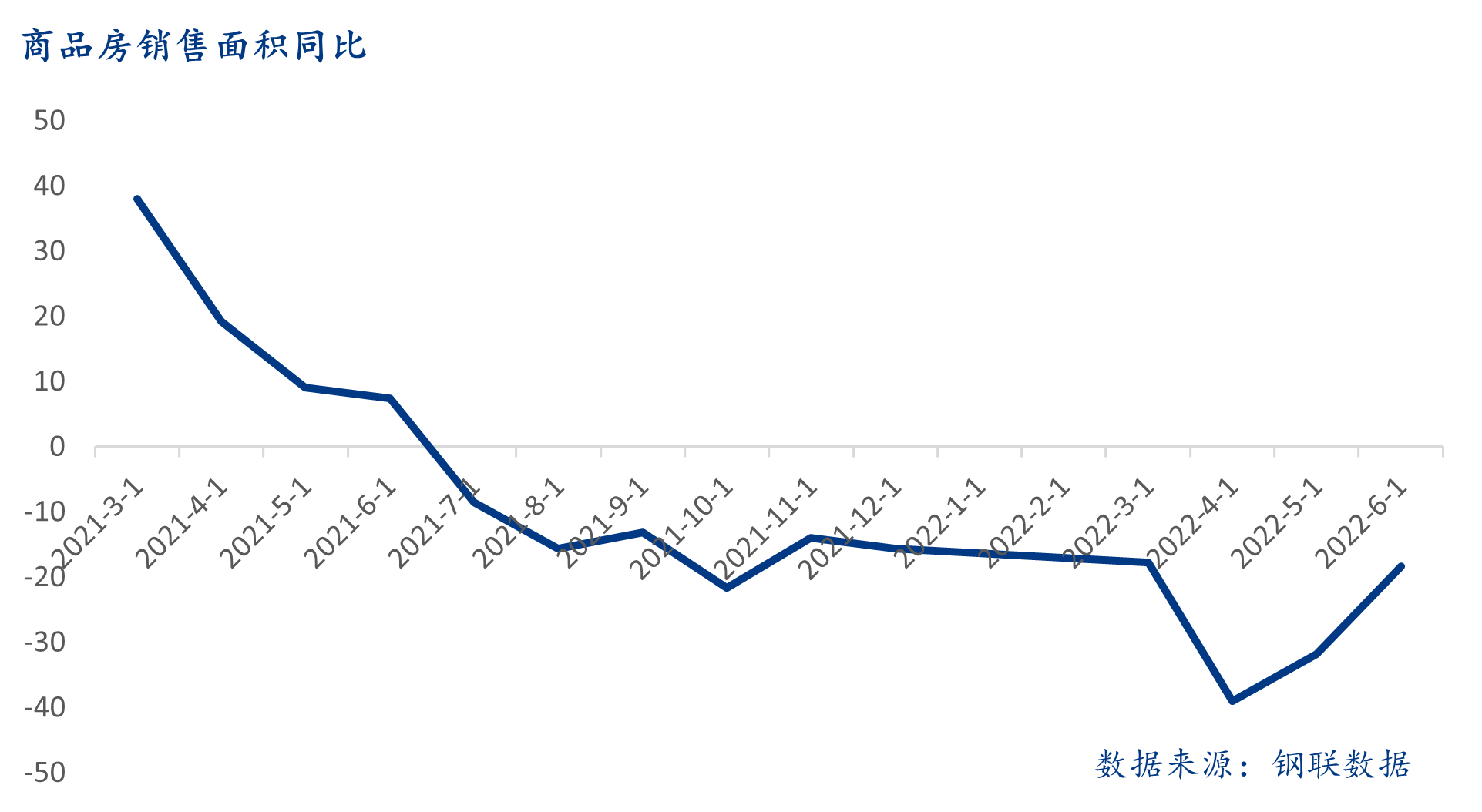

2021年下半年,隨著金融在房地產供給端與需求端同時縮緊,地產基本面惡化。從6月份開始銷售面積同比數據迅速回落,7月份開始跌破0值,此后便長期處于低位。期間地產基本面的惡化也曾促使地方政府在政策上有所放松,從金融端到各地的寬松政策陸續出臺,2021年底地產市場出現筑底復蘇的跡象,到今年1、2月份,市場回暖,房地產超額收益出現明顯反彈。但隨后的3、4月份受到疫情影響,銷售情況出現明顯下滑,直到后期疫情好轉疊加利好政策釋放,5月觸底,6月份銷售情況才出現邊際改善。

一般來說,地產行業開發流程包含了土地獲取、開發建設、房產銷售三個階段。而當行業告別牛市,呈現蕭條危機時,以銷定產往往成為房企普遍的策略。銷售作為整個房地產開發鏈的領先指標,只有當銷售市場轉好,房企才能擁有足夠的銷售回款用于拿地,開工復工。從過去十多年的房地產行業變化走勢中可以清晰看出這一規律。

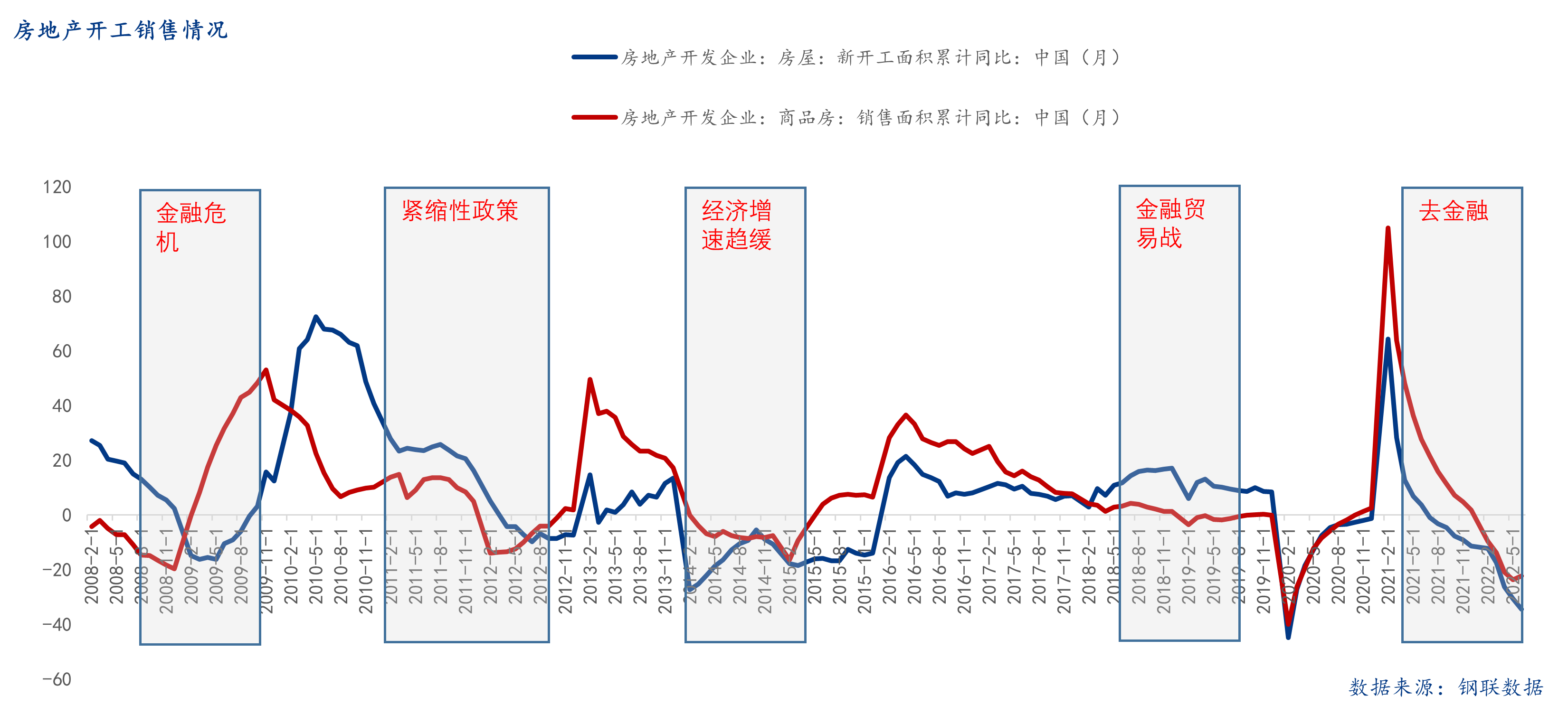

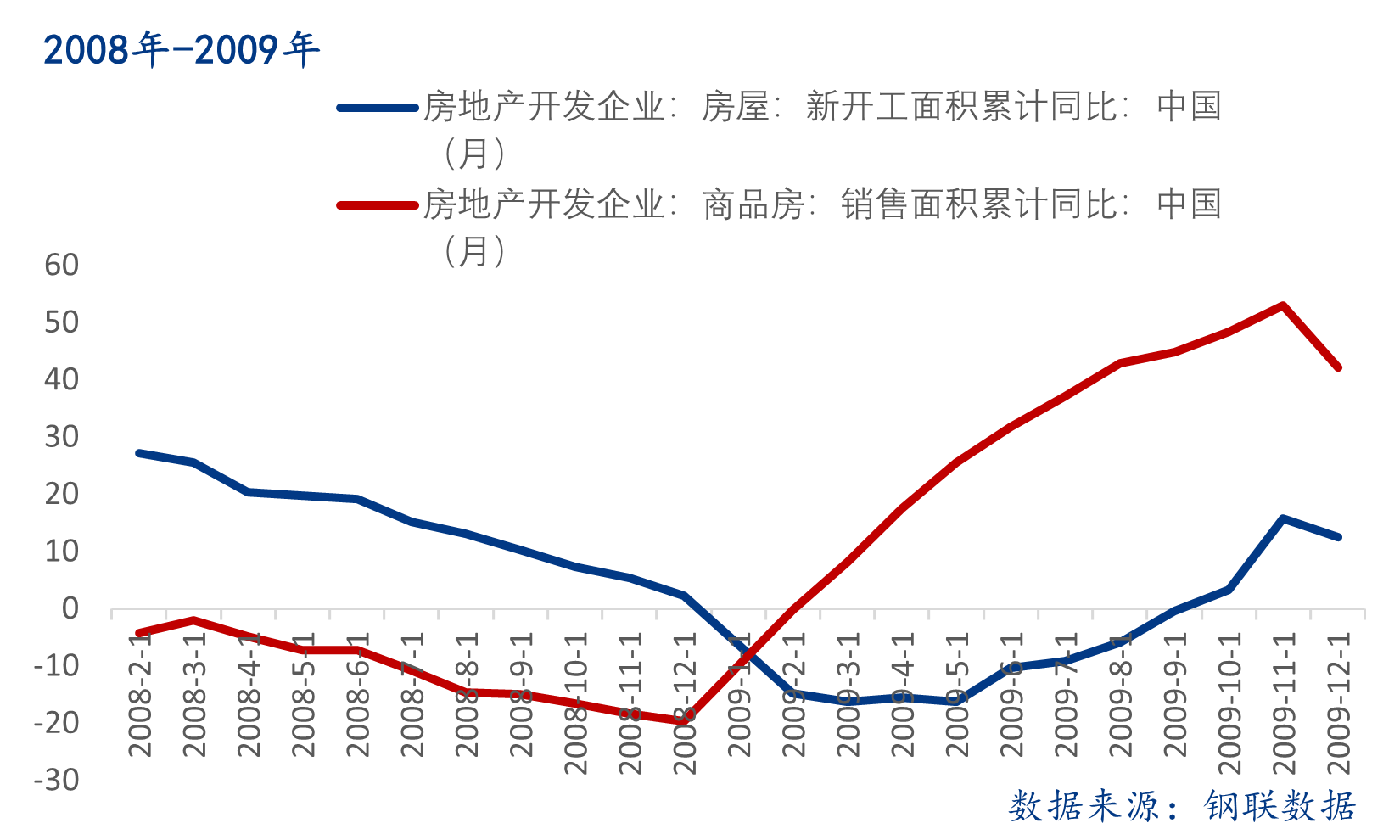

如果將房地產開工情況與銷售情況拉出進行對比,我們可以發現兩條曲線走勢高度相似并且在一些特殊時間段存在相近的特點。首先是2008年,受到國際金融危機的影響,商品房銷售增速連續多月下滑,年底便開始負增長。在四萬億投資計劃以及需求端刺激下,2008年12月銷售面積累計同比降幅縮小,等到2009年5月新開工面積累計同比降幅也開始縮小; 2011年受到限購令、利率調整、首付提高、房產稅試點等一系列調控政策的影響,地產行業慘淡,土地流拍增加。后期隨著多次降準以及地方寬松政策出臺,2012年2月銷售面積累計同比降幅縮小,2012年7月新開工面積累計同比降幅縮小;

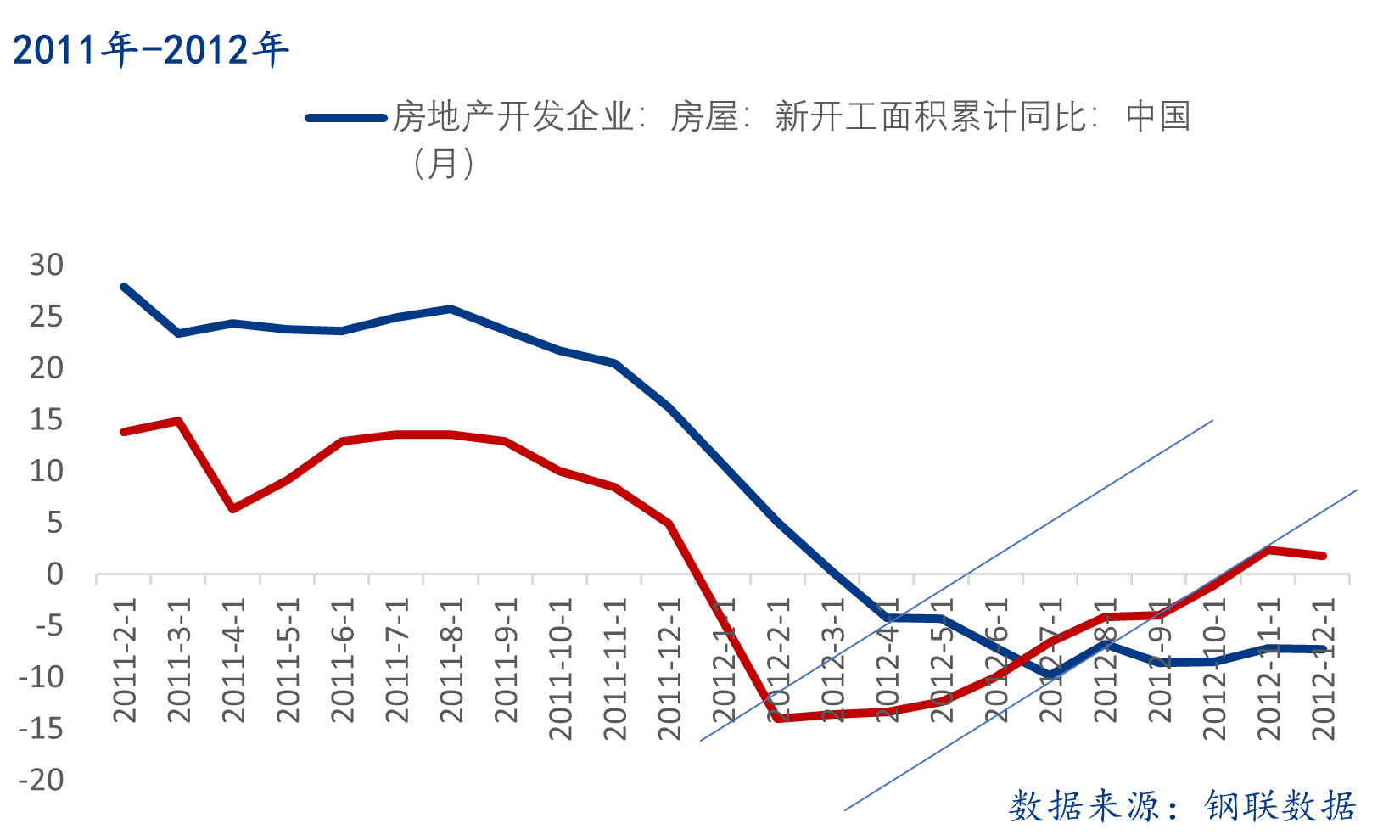

2011年受到限購令、利率調整、首付提高、房產稅試點等一系列調控政策的影響,地產行業慘淡,土地流拍增加。后期隨著多次降準以及地方寬松政策出臺,2012年2月銷售面積累計同比降幅縮小,2012年7月新開工面積累計同比降幅縮小;

2014年中國宏觀經濟面臨下行壓力,房地產市場受此前宏觀政策調控影響,面臨高庫存風險。為緩解庫存壓力,央行下調貸款及存款準備金率,多地限購松綁,棚改貨幣化安置比例同步上升,2015年2月銷售面積累計同比降幅縮小,2015年8月新開工面積累計同比降幅縮小。通過這幾個具有代表性的時間段可以看出,當房地產資金鏈出現好轉后,再傳導至新增開工面積,或將滯后5-6個月,而只有新增開工面積恢復,房建用鋼需求才會出現顯著提高。

二、6月或將成為地產銷售拐點

今年6月份,商品房待售面積54784萬平方米,同比增長7.3%。其中,住宅待售面積增長13.5%,銷售數據有所回暖,商品房庫存開始下降。而從房地產開發企業資金到位的情況來看,累計增速的降幅也開始收窄,拿地情況也有所好轉。若以此作為房地產銷售情況觸底反彈節點,預計第四季度初新增開工面積同比將迎來拐點;而若是考慮到7月份發生的斷供事件可能會對房市產生的影響,該拐點還將延后。

總而言之,盡管二季度以來,地產方面的宏觀利好政策不斷,加上近期各地“保交樓”政策出臺,有助于情緒恢復,但實際效果還需要時間驗證。另外,即便新增開工拐點如期到來,短時間內新增開工面積同比減少的大趨勢恐怕難以扭轉,地產行業用鋼也難以恢復到前期水平。

購鋼網編輯:小金

溫州海棠文化傳媒有限公司(購鋼現貨網)

地址:溫州市龍灣區萬達廣場1號寫字樓1223-1224室

電話:0577-89881156

【免責聲明】以上文章轉載自互聯網,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責;如稿件版權單位或個人不愿在本網發布,請在兩周內來電或來函與本網聯系。

客服熱線

客服熱線