摘要:限電最主要的原因在于煤炭缺口擴大,疊加多省份“能耗雙控”完成情況欠佳,限電情況加嚴。從煤炭供需面來看,供給方面:(1)原煤累計產量同比僅增4.4%;(2)進口煤炭同比下降10.5%;(3)Mysteel統計煤炭樣本庫存同比去化37%。需求方面:(1)電力行業發電量同比增11.3%;(2)其余下游行業主要用煤產品產量整體均增長。今年以來煤炭需求增量遠大于煤炭供給增量,供需矛盾較為突出。

因此,在煤炭資源緊缺的情況下,政府推動煤礦增產,同時,通過限電限產來抑制需求,以期緩解煤炭市場供需矛盾情況。由于四季度或仍存供需缺口,因此四季度限電或持續。

一、煤炭供需緊張,影響發電,導致各省份發布限電政策

1.今年因國內嚴禁煤礦超產,疊加疫情影響進口,煤炭總供給同比僅增3.2%

煤炭總供給同比增量有限。因國內保供增產,不斷推進煤礦復產增產,原煤8月產量創歷史同期新高。根據國家統計局數據顯示,8月產量為3.35億噸,累計同比增0.8%;1-8月原煤累計產量為25.97億噸,同比增4.4%。而今年受極端天氣和疫情等影響,海關總署發布1-8月煤及褐煤進口僅為1.98億噸,同比下降10.5%(1-9月累計進口23039.6萬噸,同比下降3.6%);動力煤(包括褐煤)進口1.61億噸,同比減少1.5%。煤炭整體總供應為27.95億噸,同比增3.2%。

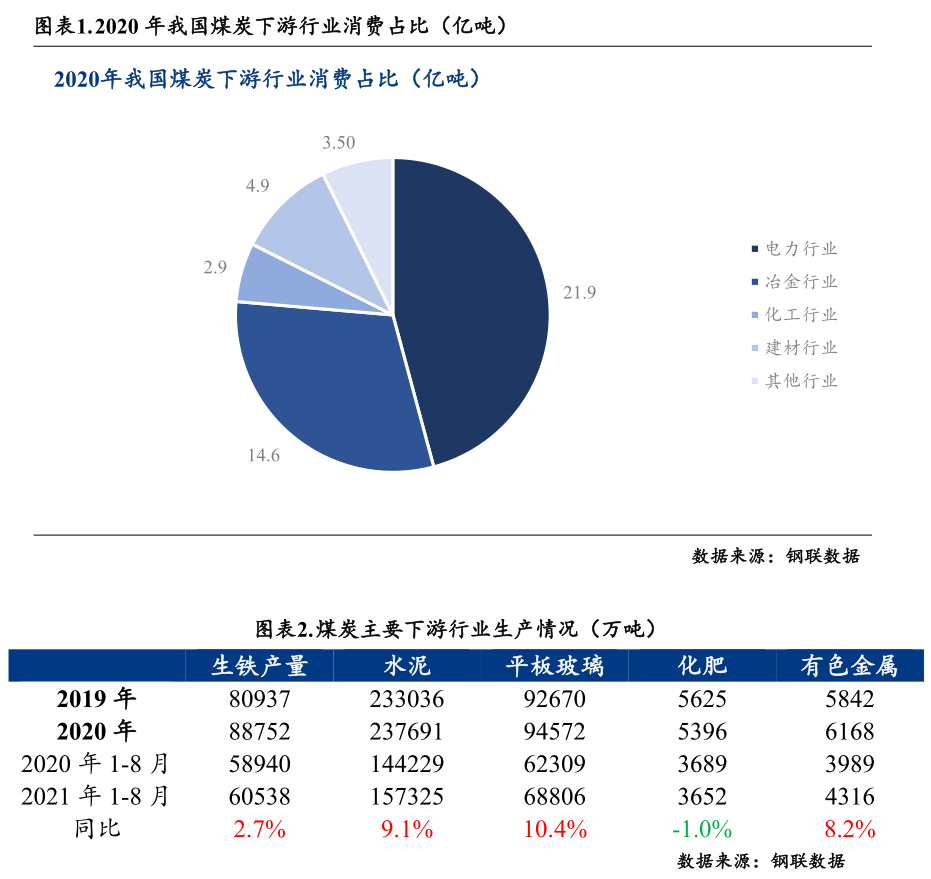

煤炭下游需求同比增加。從煤炭消費結構看,電力行業在煤炭消費占比最大,為46%。1-8月火電發電38723億千瓦小時,同比增12.6%。并且根據Mysteel預估其他下游行業產品中除化工行業中的化肥1-8月產量同比小幅減少1%外,其余同比均有較大漲幅,整體煤炭需求增加

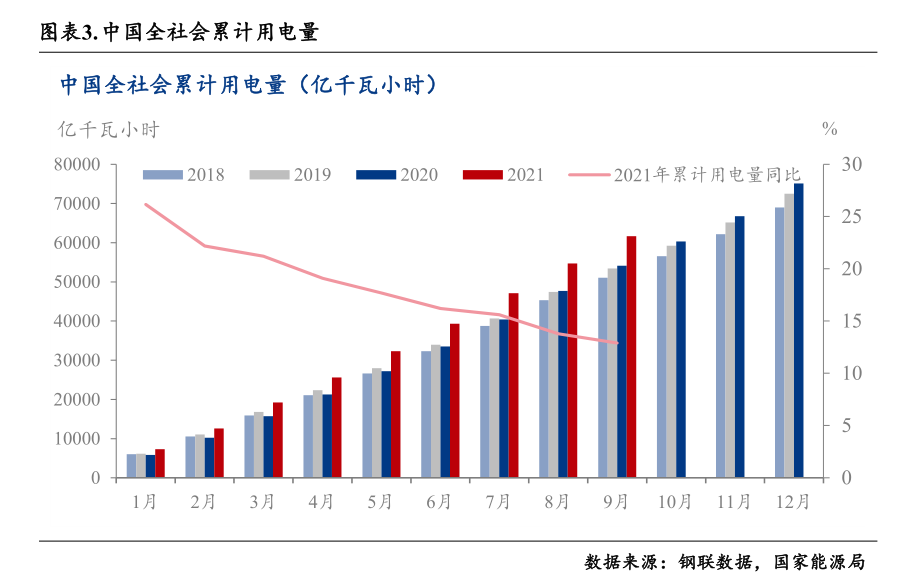

今年以來用電量同比增12.9%,帶動發電量增量明顯,對煤炭需求大幅增加。1-9月累計用電量為61651億千瓦小時,同比增長12.9%,較2019年增長14.4%。今年以來全社會用電增長較快,主要是在新冠疫情有效控制下,我國經濟恢復相對較好。而8月以來,因煤炭能源緊缺,以及 “能耗雙控”影響,導致各省紛紛出臺限電政策,全社會用電量有所回落。

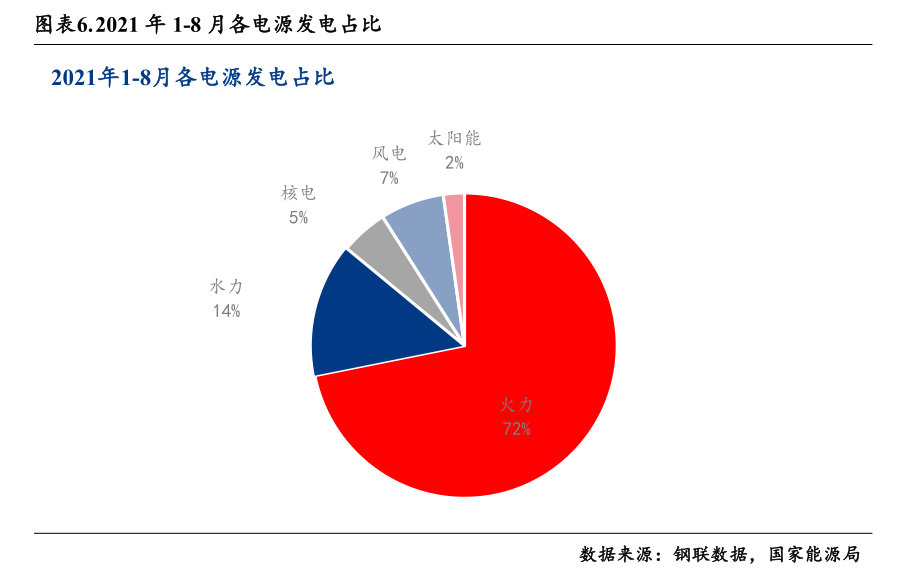

我國發電量增量主要由火電貢獻。根據國家能源局數據顯示,今年1-8月全國發電量為53894億千瓦時,同比增11.3%。由于今年水力發電較弱且新能源發電占比仍相對較低,今年我國發電增量主要由火電貢獻,1-8月火電發電38723億千瓦小時,同比增12.6%,對煤炭需求大幅增加。

整體來看,煤炭需求增量遠大于煤炭供給增量,根據Mysteel調研數據顯示,我國重點發電企業及國有煤礦企業煤炭總庫存同比去年減少37%, 55個港口動力煤庫存減少29%,供需矛盾較為突出。

并且由于當前火力發電占全國發電量的71.9%,因此煤炭緊缺對于全國發電影響非常大,電力緊張,疊加多省份“能耗雙控”完成情況欠佳,催化市場情緒,各省發布限電政策,限電情況加嚴。

因此,在煤炭資源緊缺的情況下,政府相關部門積極推動煤礦核增產能及復產等,促進煤炭供應釋放。同時,通過限電限產來抑制需求,以期達到需求增速放緩,緩解煤炭市場供需矛盾情況,保障市場能夠進行正常的煤炭冬儲。

二、為完成“十四五”降能耗目標,推動市場進一步限產限電

“十四五”環保規劃中要求,未來五年單位GDP能耗降13.5%,單位碳排放降18%。隨著我國單位能耗及碳排放逐漸下降,按照邊際成本遞增原理,持續降低能耗的成本越來越高,難度逐漸加大。并且在今年政府報告中要求今年單位GDP能耗需降3%。但8月中旬,國家發改委公布《2021年上半年各地區能耗雙控目標完成情況晴雨表》,其中青海、寧夏、廣西、廣東、福建、新疆、云南、陜西、江蘇 9 個省份地區上半年能耗強度不降反升,被列為一級預警地區。因此為達成“能耗雙控”目標,多省份紛紛采取限電措施。后續即使全國雙控政策有所放松,青海、寧夏、廣西、廣東及福建五省的環保壓力依然較大。

總體看,江蘇、廣西、寧夏、福建、陜西等省份限電原因,主要是能耗“雙控”等政策因素;而遼寧、吉林、黑龍江、山東等省份限電原因,主要是煤炭價格上升導致火電企業采購煤炭意愿下降,以及部分地區非化石能源由于天氣等因素未能充分釋放能力;廣東、云南等地限電,則是政策和市場因素疊加導致。

政策方面的影響主要是各省份為保證完成“能耗雙控”目標,因此處于能耗預警一級、二級的省份紛紛出臺限電限產措施。

因此在煤炭緊缺背景下,“能耗雙控”政策進一步推動市場限電。

三、在煤炭供需緊張及“能耗雙控”影響下,四季度限電或持續

整體煤炭缺口仍在,約為5000萬噸,因此四季度限電或持續。因煤炭緊缺疊加“能耗雙控”政策影響下,各地發布相關限電限產計劃,預計電力需求增速或放緩,并且在粗鋼壓減政策下,生鐵產量有所下滑,整體對煤炭需求或放緩,總消費約為121400萬噸(考慮了因冶金行業焦精煤洗出率較低的影響)。

供給方面,政府相關部門積極督導煤礦核增產能及改擴建、加快在建項目投產等,促進煤炭供給釋放。根據內蒙古和山西核增產能計劃預估,四季度我國煤炭產量或有4000萬噸左右的增量,今年四季度總供應約在116100萬噸。因此四季度整體煤炭缺口為5000萬噸左右,其中主要用于發電的動力煤缺口約在6000萬噸以上,疊加因各省“能耗雙控”管控,四季度限電或持續。

客服熱線

客服熱線